0898-88888888

时间:2025-08-05 04:05:32

2025 年 4 月,零跑汽车以 41,039 辆的交付量再次登顶新势力销冠,同比激增 173% 的增速印证了其 “全域自研 + 极致产品” 战略的成功落地。在新能源汽车行业深度洗牌的关键期,零跑凭借对核心技术的自主掌控与精准的市场卡位,打破了 “蔚小理” 长期主导的竞争格局,成为中国智能电动车领域的新晋领跑者。

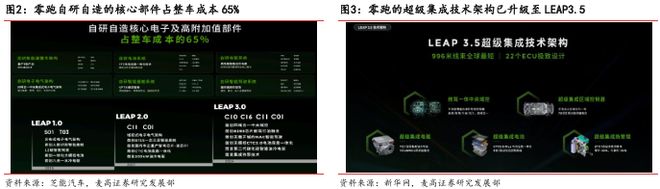

作为全球继特斯拉之后第二家拥有完整智能电动车自主研发能力的车企,零跑通过八年技术沉淀,构建起覆盖电子电气架构、电池、电驱、智能座舱、智能驾驶、整车架构六大领域的 LEAP3.0 技术体系。其自研的 “四叶草” 中央集成式电子电气架构,以一颗 SOC 芯片实现座舱、智驾、动力、车身四大域的高效协同,使零跑 C10 等车型成为业界首个支持无感式 OTA 升级的产品。在三电技术领域,零跑首创的 CTC 2.0 电池底盘一体化技术将电池空间利用率提升至 79%,配合自研油冷电驱系统,使零跑 B10 在 12 万元价格带实现 CLTC 续航 530km 的同级领先水平。更值得关注的是,零跑在智能驾驶领域的 “反激进” 策略 —— 全系标配双冗余智驾架构,通过 30 颗高性能感知元件与 254T 算力平台,在保障安全边界的同时,以每月 298 元的订阅模式降低用户尝鲜门槛,付费转化率达 38%,显著高于行业平均水平。

1.1 零跑聚焦在10-20万主流市场,坚持全域自研路线年,一步一脚印稳步前行发展。2015年12月,大华股份与控股股东傅利 泉、董事朱江明等创立了浙江零跑科技有限公司。2017年3月零跑汽车品牌正式发布、2019年 1 月零跑旗下首款车型S01正式上市。随后零跑汽车又陆续推出T03、C11、C01、C10、C16、B10 等多款车型,产品矩阵愈发完善。2022年9月29日,零跑汽车在港交所主板正式挂牌上市。

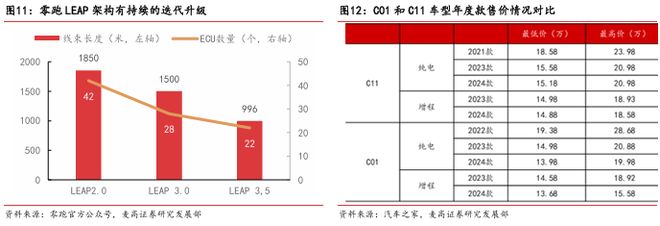

零跑汽车自 2015 年创立以来,始终坚守全域自研的发展战略,在电子电气架构、智能座舱、智能驾驶、智能电池、智能电驱及整车架构这六大关键技术领域深耕细作,逐步构建起极具竞争力的超级集成技术架构体系。截至 2025 年,该架构已成功迭代至 LEAP3.5 版本,凭借更高集成度的中央集成控制器、超级集成电驱系统,以及新一代 27 合 1 超级集成热管理系统等前沿技术,搭配高通 8295 与 8560 芯片方案,不仅实现了端到端高阶智驾功能,更将整车线 米,全方位彰显了零跑汽车强大的自研实力与技术创新能力。

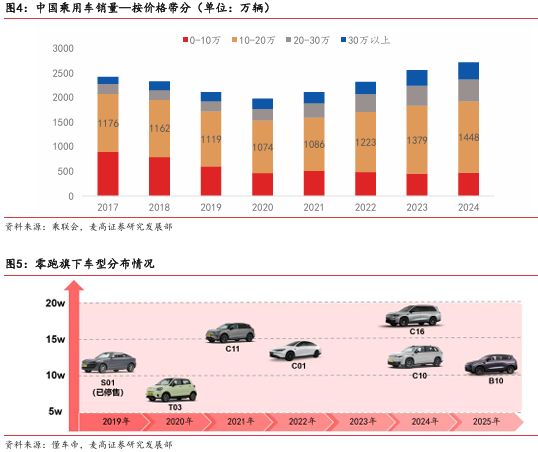

在产品战略布局上,零跑汽车精准锚定 10 - 20 万这一主流乘用车市场。这一价格区间不仅契合中国中产家庭及普通家庭的购车预算,也能充分满足日常通勤与短途出行的配置需求,是整个汽车市场中最具活力与竞争力的细分领域,年销量稳定在 1000 万辆以上且呈逐年递增趋势。零跑汽车通过不断完善 C 系列、B 系列等车型矩阵,除 T03 外,主销配置均集中于该价格带,从而有效覆盖了广泛的主流汽车消费群体,为市场开拓奠定了坚实基础。

2024 年,零跑汽车凭借 C11、C10 等车型月销破万,T03 和 C16 也接近月销破万的出色表现,全年总交付量接近 30 万辆,在新势力品牌中稳居前三,尤其是第四季度月均销量超过 4 万辆,成绩十分亮眼。

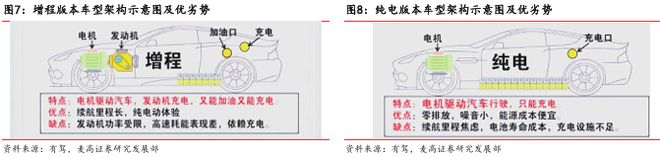

深入剖析零跑汽车的成功之道,可归纳为三大核心产品战略。其一,依托平台化造车能力与超级集成技术架构,零跑汽车以较低的投入和较高的效率,快速布局 C 系列增程版车型。

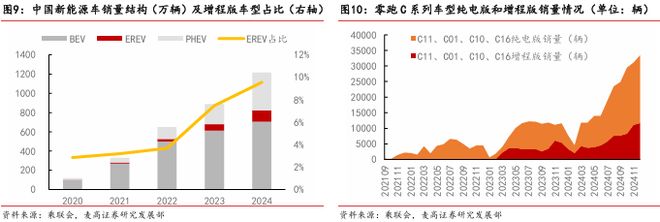

零跑增程车型与纯电车型定价相近,二者形成互补而非互博关系,有效丰富了消费者的购车选择。2024 年,增程车型销量达到 116 万辆,同比增长 75%,零跑 C 系列增程版车型全年合计销量超过 7.4 万辆,占全部 C 系列销量超过 33%,为公司销量增长做出了显著贡献。

随着市场上越来越多的增程版 车型上市,增程版本车型的销量也在快速增长。2024年增程车型销量达到116万辆,同比增长 75%,在新能源车中的占比也提升至了9.55%。我们认为增程作为没有里程焦虑的技术路线,仍 会有很长时间的过渡期和较大的市场空间。零跑的C系列增程版车型也给公司贡献了较大的销 量:2024年合计销量超过7.4万辆,占全部C系列销量超过33%。因此,我们认为零跑的增程战 略收获了显著的成效,为公司做出了可观的销量贡献。

其二,零跑汽车持续对老车型进行有效改款升级,不断提升产品性价比并切实解决车主痛点。

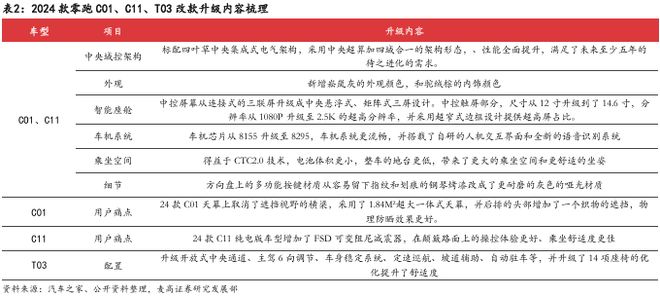

以 C01 和 C11 为例,2023 款和 2024 款车型上市时起售价均有所下降,有力支撑了销量的稳定。同时,零跑在改款升级过程中,十分注重倾听消费者反馈,针对用户关心的领域和普遍存在的痛点进行改进,如在 2024 款 C01 后排天幕玻璃增加织物遮挡以提升防晒效果,在 C11 底盘加装 FSD 可变阻尼减震器来提高驾乘舒适度等,充分展现了公司强大的产品打造能力。

其三,零跑汽车打造新车型的思路清晰且成效显著,每一款新车型都具备上市即爆款的实力。

凭借全域自研自产带来的精准降本能力,零跑汽车始终坚持 “更低价格、更大空间、更高配置” 的产品打造策略。以零跑 C10 为例,与同价位竞品车型相比,C10 在车身尺寸和配置上全面领先;与配置和尺寸相近的车型相比,C10 价格又极具优势,这使得 C10 在激烈的市场竞争中脱颖而出,上市 24 小时预售订单便达到 15510 台。

零跑 C16 则精准定位 “15 - 20 万中大型六座 SUV” 这一蓝海市场,以 2 + 2 + 2 的六座布局设计,填补了该价格区间六座 SUV 的市场空白,有效解决了消费者的需求痛点,预售 24 小时订单便突破 11950 辆,成为该细分市场的热门车型。

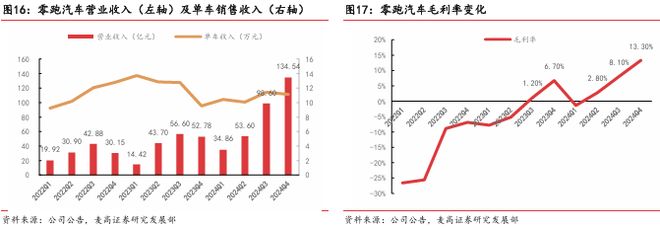

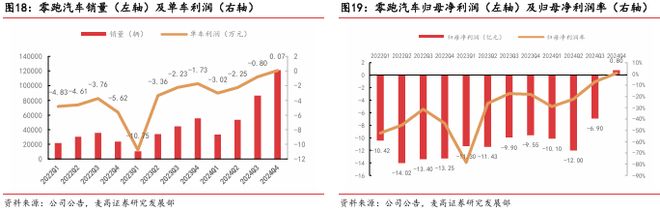

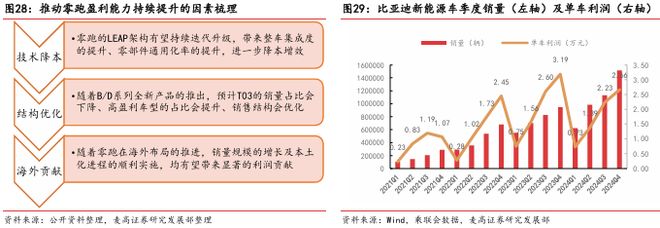

随着市场销量的稳步攀升,零跑汽车的业绩表现也呈现出强劲的增长势头。2024 年,零跑实现营收 321.6 亿元,同比大幅增长 92%;毛利率提升至 8.4%,并在第四季度实现了历史性突破 —— 归母净利润首次转正,达到 0.8 亿元,成功跻身造车新势力中第二家实现盈利的企业行列。零跑汽车的盈利并非偶然,其背后是三大核心驱动因素共同作用的结果:一是销量增长带来的规模效应,显著增强了其在产业链中的议价能力,同时有效摊薄了三费及折旧摊销成本;二是持续推进技术降本,叠加锂电池成本下行,大幅降低了生产端成本;三是随着 C 系列新车型陆续上市,销售结构得到优化,利润较低的 T03 车型销售占比下降,整体盈利能力显著提升。展望未来,零跑汽车凭借丰富的新车规划、不断增强的渠道能力,有望持续扩大销量规模,进一步放大规模优势;同时,技术降本举措与海外业务拓展也将成为新的利润增长点,其盈利能力的可持续性值得期待。对标新能源车行业龙头比亚迪的发展路径,零跑汽车的盈利空间仍具备较大的提升潜力。

受益于汽车销量的持续走高,公司经营业绩稳步提升。2024 年,零跑实现营收 321.6 亿元,同比增长 92%,展现出强劲的市场竞争力。在毛利率方面,零跑实现了从亏损到盈利的关键转变:2023 年第三季度,单季度毛利率首次转正,达到 1.2%;2024 年全年毛利率进一步提升至 8.4%,其中第四季度毛利率更是攀升至 13.3%,创下历史新高。

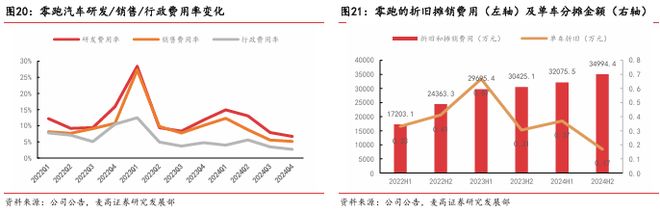

零跑汽车销量的持续增长,使其规模优势不断凸显,进而带来成本的显著下降。一方面,随着销量规模扩大,零跑在供应链中的话语权显著增强,能够以更优的价格采购零部件;另一方面,销量增长有效摊薄了三费(销售费用、管理费用、研发费用)及折旧摊销费用,实现了整车成本的降低,为盈利奠定了坚实基础。

自 2022 年 9 月起,零跑汽车启动全员降本战略,成立跨部门降本委员会,定期研讨降本方案,在生产技术与供应链管理两端同步发力。与此同时,锂电池成本的持续下降也为零跑降本增效提供了有利外部环境。以 6 个月为周期,截至 2024 年 3 月,零跑在三个周期内累计实现降本 16%、16%、10%,18 个月累计降本超 40%,生产端成本得到大幅优化。

零跑旗下的 T03 作为纯电小型车,凭借 5.99-6.99 万元的亲民售价,曾一度成为销量主力,但较低的售价也限制了其利润空间。在品牌发展早期,T03 的销售占比较高。随着 C 系列新车型陆续上市并热销,T03 的销量占比逐步下降。相比之下,C 系列车型凭借更高的售价,预计具备更好的利润水平,销售结构的优化有效提升了公司整体盈利能力。

汽车行业作为典型的规模经济产业,销量增长与规模优势相辅相成。随着零跑汽车销量持续提升,其在产业链中的议价能力将进一步增强,三费及固定成本得以有效摊薄,为盈利能力的持续增长注入强劲动力。展望未来,零跑汽车的销量增长具备较高确定性,主要源于两大核心驱动力:

零跑汽车规划了覆盖 A、B、C、D 四大系列的产品矩阵,逐步从聚焦 10-20 万价格带向全价格段市场拓展。2025 年,B 系列将有三款新车型陆续上市;2026 年,D 系列与 A 系列也将相继推出,同时现有 C 系列车型还将迎来全系改款。密集的新车投放节奏,配合零跑一贯坚持的高品价比策略,将持续为销量增长提供有力支撑。

零跑汽车采用 “1+N” 渠道拓展模式,以区域中心店为核心,联动 N 家展示店,借助成熟经销商网络快速布局全国市场。截至 2025 年 3 月底,零跑已在全国 283 个城市布局 907 家门店,且渠道规模仍在稳步扩张。未来,零跑将进一步深耕下沉市场,持续增加渠道触点,为销量提升提供强大的终端支撑。

除规模效应外,零跑汽车在降本增效方面仍具备巨大潜力。通过技术迭代推动的生产效率提升、销售结构的持续优化,以及海外市场的利润贡献,都将成为盈利能力提升的重要增长点。对标新能源汽车龙头比亚迪,尽管行业竞争日趋激烈,但比亚迪凭借销量规模的扩大,实现了单车利润的显著提升。零跑汽车与比亚迪在产品布局、销售模式、供应链体系等方面存在诸多相似之处,均聚焦新能源赛道,采用经销商模式,并构建了高度垂直化的供应链体系。因此,随着未来销量规模的持续扩大与降本举措的深入推进,零跑汽车的单车盈利有望实现跨越式增长,展现出巨大的发展潜力。

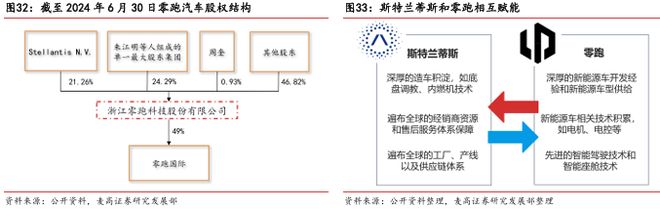

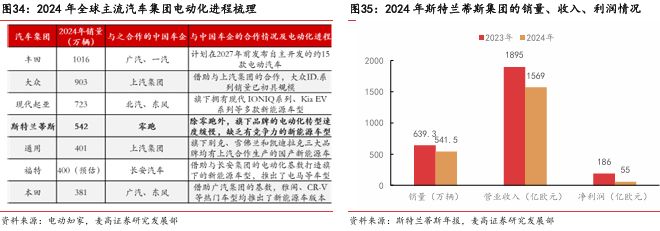

作为全球第四大汽车制造集团,斯特兰蒂斯凭借克莱斯勒、雪铁龙、玛莎拉蒂、标致等知名品牌,在欧洲和南美市场占据强势地位。2023 年,斯特兰蒂斯与零跑汽车达成战略合作,双方基于互补优势构建深度协作体系,并于 2024 年成立合资公司零跑国际,全面负责零跑汽车的海外市场开拓与销售。综合多维度因素判断,零跑汽车海外业务具备极高的成功潜力。这一前景源于斯特兰蒂斯与零跑合作的独特性与战略协同性,零跑新能源车型的强大产品力及储备优势,斯特兰蒂斯庞大的全球经销商网络与生产资源赋能,以及本土化生产模式带来的成本优化与利润提升空间。

斯特兰蒂斯集团由菲亚特克莱斯勒汽车与标致雪铁龙集团合并而成,作为全球销量第四的跨国车企,业务覆盖 130 多个国家,旗下品牌矩阵涵盖豪华、主流等多细分市场。在区域市场表现中,欧洲与南美是其核心优势市场,2024 年市占率分别达 16.4% 和 22.9%;北美与中东非市场亦有稳定布局,而亚太地区(尤其是中国、印度)则是其战略补强方向。

2023 年 10 月 26 日,斯特兰蒂斯宣布投资约 15 亿欧元获取零跑汽车 20% 股权,并以 51:49 的股比成立合资公司零跑国际,聚焦零跑汽车的全球出口、销售及本地化制造。双方合作呈现显著互补性:

战略协同性驱动资源倾斜:在全球车企加速电动化转型的背景下,斯特兰蒂斯因缺乏中国新能源伙伴支持,电动化进程滞后,产品布局与市场竞争力不足。叠加 2024 年其销量下滑 15%、收入减少 17%、净利润暴跌 70% 的经营压力,为实现 2030 年 3000 亿欧元营收目标,斯特兰蒂斯亟需零跑的技术与产品支持,这将促使其未来持续加大对合作项目的资源投入,深化战略绑定。

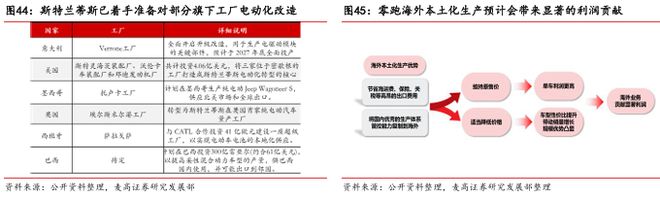

产品力与储备优势奠定市场根基:2024 年,零跑 T03、C10 已登陆西班牙、法国等欧洲市场,展现出强劲竞争力。以西班牙市场为例,T03 较竞品 Spring 在价格、续航、配置上全面占优,且契合欧洲城市道路使用场景,荣获 2025 年欧洲纯电动汽车里程性价比冠军。此外,零跑规划的 3 款 B 系列全球车型将陆续投放欧洲,进一步丰富海外产品矩阵,强化市场渗透力。

渠道网络加速全球布局:零跑借助斯特兰蒂斯的全球经销商资源,实现与标致、雪铁龙等品牌同店销售,有效提升品牌曝光度,降低渠道建设成本,保障服务质量。截至 2024 年底,零跑在欧洲已布局超 300 家门店,计划 2026 年拓展至 500 家;同时,依托斯特兰蒂斯在南美、中东非的优势,零跑将快速在巴西、智利、土耳其等市场复制渠道拓展模式,为销量增长提供支撑。

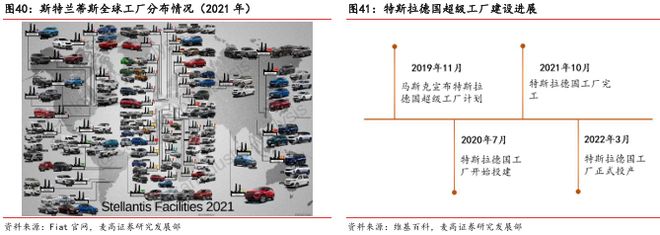

本土化生产突破成本瓶颈:零跑通过斯特兰蒂斯的全球工厂实现电动车型本地化生产,2024 年已启用波兰蒂黑工厂生产 T03。斯特兰蒂斯在全球 24 个国家拥有 52 座工厂,零跑可灵活选择区位优势产能,规避特斯拉等企业海外建厂的审批、建设难题,大幅缩短投产周期,降低投资风险,形成差异化竞争优势。

当前,零跑采用 “内销 - 外销” 轻资产出海模式,通过向零跑国际批发车辆实现海外销售,但海运成本与关税压力压缩利润空间。

未来,随着本土化生产落地,零跑将有效规避高昂运输与关税成本,同时复制国内成熟的成本管控经验,依托规模效应进一步降低生产成本,提升产品性价比与单车利润。相较于传统车企海外建厂的漫长周期与高额投入,零跑借助斯特兰蒂斯改造后的电动化工厂,能够实现快速投产,加速海外业务盈利进程,成为集团新的利润增长点。

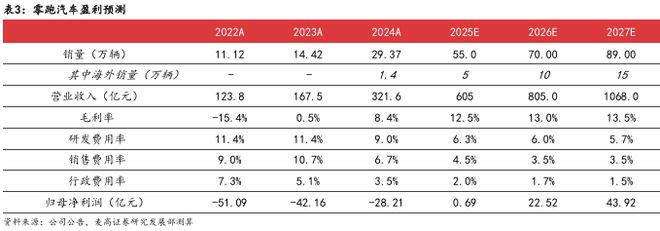

随着多款新车型的陆续上市及渠道数量的增长,我们预测零跑的车型销量将会持续增长。2025 2027 年销量分别为55、70、89万辆,其中海外销量分别为5、10、15万辆。 随着车型销量的提升,我们预计零跑2025-2027年的营业收入将分别达到605、805、1068亿元; 且随着规模优势的进一步凸显和销售结构的持续优化,我们预计 2025-2027 年零跑汽车的毛利 率分别为12.5%、13%、13.5%。 我们预计零跑汽车的研发、销售及行政费用率也将会呈现逐步下行的趋势,推动公司2025-2027 年归母净利润分别实现0.69、22.52、43.92亿元。

由于公司国内及海外业务所处阶段的不同,我们对其采用分部估值的方式进行估值。

国内部分:我们选取同样在港股上市的造车新势力公司理想、小鹏以及蔚来作为零跑汽车的可比公司。对应2025年营业收入的一致预期,可比公司的PS均值为1.11x,而零跑的PS仅为1.03x, 仍有提升空间。在剔除掉海外车型销量的收入贡献后,我们预计2025年零跑国内销量贡献的营收约为550亿元,参考1.11x的PS水平,对应市值为608.6亿人民币。

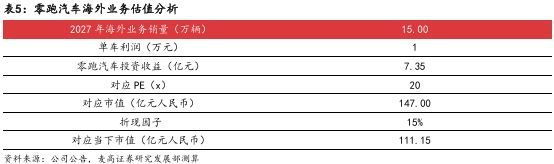

我们认为零跑的海外业务具备独特的竞争优势,有望迅速的兑现落地并具备较高的成长性,因此应该给予零跑汽车的海外业务独立的估值。我们认为到2027年零跑汽车的海外本土化率将达到较高的水平,海外销量将达到15万辆,单车盈利有望达到1万元人民币。保守估计 下给予20x PE的估值水平,对应2027年市值为147亿元人民币。采用15%的折现因子,折算到 当下时点,对应的市值为111.15亿元人民币。

结合国内业务和海外业务的估值分析,我们认为零跑汽车的国内及海外业务加总对应的合理 市值应为719.75亿元人民币,采用0.94人民币兑港币的汇率水平,换算市值为765.69亿 元港币。对应当下市值,仍有15.9%的上涨空间,6个月内目标价为57.27港元。首次覆盖, 给予“买入”评级。

1) 公司新车型销量不及预期风险:若公司规划的新车型上市节奏不及预期、定价不及预期等,有可能影响公司未来的销量,从而影响公司的业绩。

智库·1、如欲获取完整版PDF文件,可以关注钛祺汽车官网—智库,也可以添加钛祺小助理微信,回复“报告名称:零跑汽车研究报告:厚积薄发盈利转正,出海有望带来高成长 ”

老舍:世界上最纯洁的男女关系,不是兄妹,也不是同学,而是结婚多年后的男人的不甘,女人的不弃。

被收39%高关税 瑞士联邦主席:特朗普在最后通线岁男孩哭诉被冤枉跳楼坠亡 物业及3个孩子被判赔60万

被收39%高关税 瑞士联邦主席:特朗普在最后通线岁男孩哭诉被冤枉跳楼坠亡 物业及3个孩子被判赔60万